Все субъекты хозяйства РФ, имеющие на балансе основные средства, должны платить налог на имущество организаций. О том, как его правильно рассчитать в 2019 году для юридических лиц, узнайте в этой статье.

Ставка налога

Налог на имущество платят организации по ставкам, выбранным региональными властями. Значит ли это, что кто-то платит много, а кто-то – ничего? На самом деле, ставки прописаны в Налоговом кодексе и не могут превышать указанный максимум.

Таблица 1. Ставки налога (максимум, НК РФ, по состоянию на 2019 год)

| На что платят? | Показатель, % |

| На любое имущество, исключая нижеперечисленные виды | 2,2% |

| Недвижимость в Москве | 1,4% |

| Недвижимость в других городах РФ | 2% |

| Ж\Д и сооружения общего пользования, попадающие под список постановления Правительства РФ № 504. | 1% |

| Магистральные трубопроводы, ЛЭП, части их инфраструктуры | 1,6% |

| Магистрали газодобычи, производства и хранения гелия; | — (не платится налог) |

| Объекты общего пользования, входящие в перечень распоряжения №2188-р Правительства РФ | — (не платится налог) |

Пример

для Ярославля.

Инвестор вкладывает деньги в приоритетные проекты инфраструктуры области. В зависимости от категории, налог на имущество будет составлять от 0% до 2%. При отсутствии указаний региональных властей ставку следует рассчитывать по максимальному коэффициенту.

Как узнать размер ставки налога на имущество организации

Первый вариант – обратиться в ФНС по месту регистрации фирмы. Можно даже не лично, а посетив кабинет на сайте nalog.ru . Здесь вам будет доступен справочник с информацией по всем ставкам. Нужно только выбрать:

- вид налога;

- за какой период он платится;

- где зарегистрирована фирма.

Еще быстрее узнать ставку можно, найдя текст закона в интернете. Однако, нужно разбираться к какой категории принадлежит имущество и знать его кадастровую или среднерыночную стоимость в отчетном периоде.

Все ли организации платят налог на имущество

Нет, конечно. Даже не на все виды имущества накладывается такая повинность. Если открыть Налоговый Кодекс на статье 381, можно вычитать случаи освобождения от ее уплаты. Рассмотрим, какие категории субъектов имеют право не платить налог на имущество.

Категория 1. Полное освобождение от уплаты налога на имущество

Налог по ставке 0% платят (читай – не платят налог вообще):

- Адвокатские коллегии, бюро и юрисконсульты;

- ГосНИИ;

- Те, кто задействован в проекте «Сколково».

Категория 2. Освобождение по отдельным видам имущества

Действует для:

- Имущество уголовно-исполнительных органов, необходимое при исполнении обязанностей;

- Вещи церквей, монастырей, религиозных учреждений, используемые для обрядов;

- Фармацевтические мощности и оборудование;

- Основные средства на балансе организаций-резидентов СЭЗ (свободных экономических зон) и ОЭЗ (особых экономических зон), например, Крымских организаций. Исключение – судостроительные компании в этих зонах.

Налоговые льготы на имущество организаций действуют для всех регионов РФ одинаково. Их полный список можно найти в справочном отделе на сайте nalog.ru .

Внимание! Ставка 0% не освобождает организацию от составления налоговой декларации на имущество. Даже необлагаемые основные средства нужно зафиксировать в ней.

Что изменится в 2018 году

Помимо установленных законом случаев, региональные власти могут назначать «налоговые каникулы» по собственному усмотрению.

Однако с 2018 года это правило упразднили, так что если администрация региона успела принять закон об освобождении от уплаты налога на имущество ДО 2018 года, он продолжает действовать.

Уже в 2019 году планируется поднятие минимальной ставки до 2,2%, хотя официального распоряжения правительства еще не поступило.

Министерство экономического развития РФ выдвинуло предложение отменить налог на движимое имущество вовсе. С такой позицией явно не согласились другие ведомства, так что покамест все организации продолжают платить за имущество на балансе.

Правки в Закон №286-ФЗ от 30.09.2017 все же были внесены. К примеру, льготы на общем уровне были отменены в пользу льгот, устанавливаемых регионами. То есть, перечисленные выше условия каникул действительны лишь в том случае, если принят подходящий закон на местном уровне. Пока что большая часть регионов таких законов о льготировании не приняла, а значит, организациям приходится платить налог на общем уровне.

Расчет налога на имущество по кадастровой стоимости

В качестве эксперимента с 2018 года в Ульяновской области принято решение рассчитывать ставку, исходя не из инвентаризационной, но из кадастровой стоимости. Этот показатель более приближен к рыночной стоимости основных средств. Уточнить его можно, перейдя на сайт Росреестра (подробнее об этом мы писали в статье) . При переходе на такую систему расчета предлагают применять понижающие коэффициенты.

Таблица 2. Коэффициенты понижения ставки налога на имущество по годам

| Год по счету, с начала действия Закона | Размер коэффициента |

| Первый | 0,2 |

| Второй | 0,4 |

| Третий | 0,6 |

| Четвертый и последующие | 0,8 |

Изменится ли налог на имущество для граждан в 2018 году

Что касается размера ставки налога на недвижимость (или на другое имущество) в 2019 году, она останется прежней – минимум 0,1-0,3%, по усмотрению региональных властей.

Если недвижимое имущество имеет кадастровую стоимость до 300 тысяч рублей, владелец платит 0,1%, если до 500 тысяч рублей – 0,3%, все, что дороже 500 тысяч рублей облагается налогом 2%. Вычеты тоже сохранятся, а для пенсионеров оставят 100% льготу по одному любому объекту.

Новая декларация

Расчет налога с 2018 производится по кадастровой стоимости на дату внесения объекта в единый государственный реестр недвижимости. Организациям стоит помнить, что с этого года вводится новый образец налоговой декларации для заполнения по налогу на имущество. Образец утвержден приказом ФНС РФ №ММВ-7/21/271 от 31 марта 2017 года. Некоторые данные, например, коды ОКВЭД, из нее убрали, тем самым постаравшись упростить задачу бухгалтерам. Новая форма включает графу для заполнения под номером №2.1 «Об объектах недвижимости, облагаемых налогом по средней годовой стоимости». Сюда нужно вписать:

- Кадастровый номер объектов с указанием кода 010;

- При отсутствии кадастрового номера – с кодом 020 и условным номером из ЕГРН;

- Код ОКОФ;

- Стоимость имущества на балансе.

Какие льготы полагаются при расчете налога на имущество организаций

Оставить юридических резидентов совсем без льгот правительство не посмело. Поэтому установило наличие федеральных и региональных «поблажек». Федеральные прописаны сразу в Налоговом кодексе, а региональные утверждаются путем издания законов местными властями.

Федеральные льготы

В 2019 году продолжит действовать статья 381 НК РФ, где перечислены возможные условия снижения ставки. И действует она независимо от того, внесены ли такие положения в региональный закон или нет! Итак, существуют два вида федеральных льгот:

- Освобождающие организацию от уплаты налога совсем – то есть, ставка 0% на все имущество;

- Освобождающие от уплаты налога только по определенным видам имущества.

Известно, что адвокатские коллегии и научно-исследовательские институты пользуются первым видом льгот. Также на него имеют право предприятия, изготавливающие протезы и другие ортопедические изделия. Что касается частичного освобождения от уплаты налога, оно предусмотрено для уголовно-исполнительных организаций и церквей (иных приходов).

Известно, что адвокатские коллегии и научно-исследовательские институты пользуются первым видом льгот. Также на него имеют право предприятия, изготавливающие протезы и другие ортопедические изделия. Что касается частичного освобождения от уплаты налога, оно предусмотрено для уголовно-исполнительных организаций и церквей (иных приходов).

Есть также 3 вида федеральных льгот, требующих упоминания в региональных законах. Без этого они не будут иметь силу. Все они перечислены в пунктах статьи 381 НК РФ:

- Льготы по движимому имуществу, поставленному на учет позднее 01.01.2013 года (пункт 25);

- По объектам ЛЭП и сопутствующей инфраструктуры (пункт 21);

- По имуществу, расположенному на территории дна Каспийского моря, принадлежащей РФ.

От обложения налогом также освобождаются объекты природопользования, имущество ряда госучреждений, памятники культурного наследия и ядерные установки.

Закрепим: федеральные льготы по вышеуказанным пунктам можно получить только в том случае, если на то дали добро региональные власти.

Региональные льготы

Субъекты администрации на местах имеют право вводить иные налоговые вычеты при конкретных условиях. Например, использование сэкономленных от уплаты налога денег на социальные проекты, как это делают в Московской области. Однако регионалы не могут устанавливать ограничения по срокам их действия, поскольку сроки устанавливают по письму Минфина РФ №03-05-06-01/120.

А что по поводу движимого имущества организаций

Если оно состоит на балансе, на него тоже нужно платить налог. За тем исключением, что региональные власти освобождают от такой дани в силу принятого ими закона (содержание поправок в ст.381.1 НК РФ). Ставка по налогу на имущество движимое не превышает 1,1%, а в Московской области уже сведена к 0%. Ожидается поднятие ставки до 2,2% к 2019 году.

Любые изменения в законодательстве в 2019 году относятся только к тому имуществу, которое поставлено на баланс не ранее 01.01.2013.

Правда, есть исключения: если имущество было передано с баланса связанной каким-то образом с нынешней организации.

Какое же имущество относится к движимому? Прежде всего это:

- Средства передвижения – авто-, мото- и другая техника;

- Деньги и ценные бумаги;

- Музейные экспонаты;

- Паи в бизнесе;

- Линии связи и другие средства.

Как понять, что имущество относится к движимому? Применить критерий оценки: если его легко переместить, не разрушив и не изменив его назначения, значит, оно относится к такой группе.

Заполнение декларации по налогу на имущество организаций

Заполнять и подавать ее нужно раз в год, а каждый квартал также подавать информацию об авансовых платежах. Освобождаются от подачи декларации только те организации, на балансе которых не числится никакое движимое или недвижимое имущество.

Предоставить декларацию по форме (КНД 1152028) субъекты хозяйствования обязаны в сроки, указанные в Налоговом кодексе, не позже, чем 30 марта следующего после официальной даты года.

Например, за 2018 год подать декларацию в электронном или бумажном виде можно до 30.03.2019. Документ подается в налоговую либо по месту регистрации организации, либо по месту нахождения указанного на балансе имущества. Для тех субъектов, кто владеет большим количеством движимых и недвижимых средств на балансе, определяется конкретный адрес учета.

Обязаны подавать декларацию в электронном виде фирмы, чья численность сотрудников за год превысила 100 человек. Остальные имеют право отнести или переслать ценным письмом бланк в ИФНС. При пересылке следует сохранить квитанцию и создать опись вкладываемых документов. Декларация содержит три раздела:

- Указание суммы авансового налогового платежа;

- Результаты расчета и итог начисления;

- Сумма для недвижимости с расчетом стоимости по кадастру.

Подавая отчетность, помните:

- Числительные нужно указывать полностью в рублях;

- Округлять можно от 50 копеек до полного рубля;

- Не стоит скреплять страницы степлером или при помощи дырокола;

- Следует пронумеровать страницы, начиная с титульного листа;

- На одном листе А4 допускается заполнение только одной стороны;

- Писать следует ручкой с чернилами черного, синего или фиолетового цвета;

- При заполнении на компьютере следует использовать шрифт Courier New шингл 16 или 18;

- Коррекция, зачеркивание, закрашивание не допускаются.

Выводы

В 2019 году слегка изменились правила начисления налога на имущество организаций, в том числе – изменилась форма налоговой декларации. Существуют случаи освобождения от уплаты налога полностью или частично, решение об этом принимают региональные власти на основании федеральных льгот.

Прочтите также: Самый прибыльный малый бизнес: статистика по России 10 оценок, среднее: 5,00 из 5)

С 2018г. поменялись правила исчисления налога на имущество по движимым ОС, принятым на учет с 01 января 2013г. В чем суть этих новшеств и какие разъяснения по ним дали чиновники — расскажет эта статья.

Вы также узнаете:

- где и как указать налоговую ставку в 1С по движимому имуществу;

- как узнать, сохранена ли льгота по «движимости» в вашем регионе;

- по какой ставке рассчитывать налог, если льгота больше не действует;

- как отразить в льготу в 1С и в налоговой отчетности.

Налоговые ставки на движимое имущество

С 01 января 2018г. федеральная льгота, установленная п. 25 ст. 381 НК РФ, которая освобождала от налога движимое имущество, принятое на учет с 01.01.2013, отменена. Однако она может быть сохранена, но только в случае принятия соответствующего закона субъектами РФ (п. 1 ст. 381.1 НК РФ).

В тех субъектах РФ, законами которых льгота по движимому имуществу не предусмотрена и ставка не указана, необходимо платить налог по ставке 1,1% (Письмо ФНС РФ от 20.12.2017 N БС-19-21/327). Предусмотрены ли льготы или пониженные ставки по вашему региону, можно уточнить на официальном сайте налоговой службы

Письмом от 28.03.2018 N БС-4-21/5834@ ФНС РФ довела до своих подразделений Письмо Минпромторга РФ от 23.03.2018 N ОВ-17590-12, в котором даны разъяснения по вопросу отнесения ОС к движимому и недвижимому имуществу .

Машины и оборудование, поименованные в ОКОФ в разделе 330.00.00.00.000 «Прочие машины и оборудование, включая хозяйственный инвентарь и другие объекты», находящиеся как в здании, так и вне его, даже если прикреплены на фундаменте к зданию, считаются движимым имуществом, так как выполняют самостоятельные производственные функции.

С 2018г. к движимому имуществу, принятому на учет с 01.01.2013, применяются следующие ставки для обложения налогом на имущество:

- максимальная ставка 1,1% — если региональным законом не установлены льготы, меньшие ставки или установлена максимальная ставка;

- пониженная ставка , в соответствии с размером, установленным региональным законом;

- пониженная ставка или льгота для отдельных объектов , согласно региональным законам;

- освобождение от налога на имущество , т.е. региональным законом сохранена льгота.

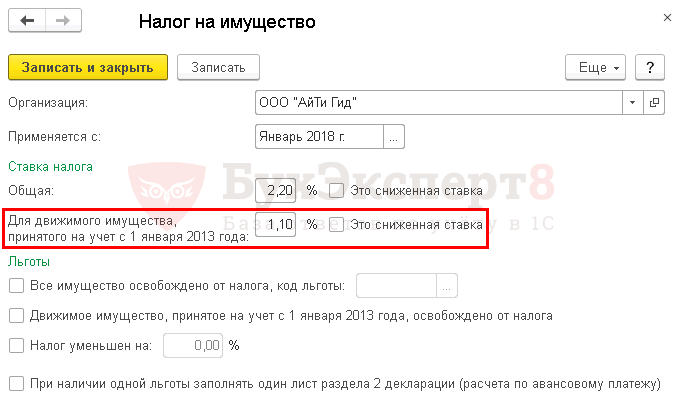

Ставки налога на имущество в 1С

Ставки по налогу на имущество для организации указываются в в разделе Справочники – Налоги – Налог на имущество – ссылка Ставки и льготы .

В программе автоматически после обновления на релиз 3.0.57 задается новая ставка налога на имущество для движимого имущества, которая действует с 2018г. и установлена на федеральном уровне (п. 3.3 ст. 380 НК РФ). Если регионом установлена другая ставка, то ее необходимо задать вручную в регистре сведений Налог на имущество .

Если для отдельных объектов имущества необходимо задать другую ставку или льготу , то для этих ОС необходимо задать настройки в регистре сведений Налог на имущество: Объекты с особым порядком налогообложения в разделе Справочники – Налоги – Налог на имущество – ссылка Объекты с особым порядком налогообложения .

Код льготы (ставки) в декларации по налогу на имущество

Если региональным законом предусмотрена льгота или пониженная ставка по налогу на имущество, то в зависимости от статьи НК РФ, на основании которой льгота или ставка предоставляется, определяется код (Приложение № 6 «Коды налоговых льгот» к Порядку заполнения налоговой декларации и авансового расчета по налогу на имущество организаций, утв. Приказом ФНС РФ от 31.03.2017 N ММВ-7-21/271@).

Правильная настройка в 1С ставок и льгот по налогу на имущество обеспечит корректное автоматическое заполнение декларации и авансовых расчетов. Для каждого кода льготы заполняется отдельный лист Раздела 2.

Если в регионе предоставляются льготы с кодами:

- 2012000 «налоговые льготы по налогу, устанавливаемые законами субъектов РФ, кроме налоговых льгот в виде понижения ставки и в виде уменьшения суммы налога»;

- 2012400 «налоговые льготы по налогу … в виде понижения налоговой ставки для отдельной категории налогоплательщиков»;

- 2012500 «налоговые льготы по налогу … в виде уменьшения суммы налога, подлежащей уплате в бюджет»,

то в декларации после таких кодов через слеш необходимо вручную указать данные закона субъекта РФ, которым установлена льгота (Письмо ФНС РФ от 14.03.2018 N БС-4-21/4786@).

Сделать это необходимо в формате:

- статья,

- пункт,

- подпункт.

На каждое значение выделено 4 знака. Незадействованные знаки обозначаются нулями.

Рассмотрим подробно варианты налогообложения движимого имущества.

Льгота сохранена

Разберем особенности расчета налога на движимое имущество при сохранении льготы на примере г. Москва.

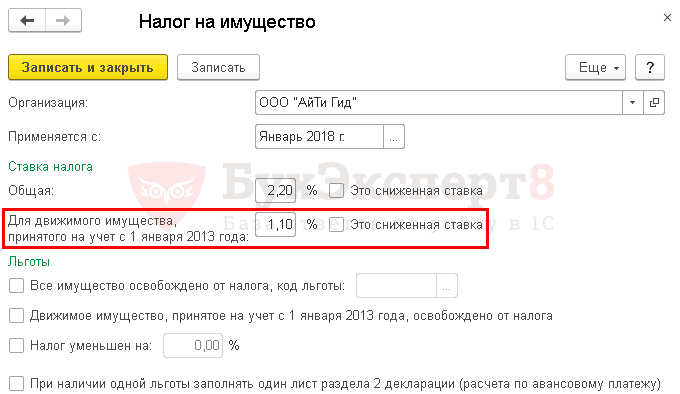

В регистре сведений Налог на имущество необходимо:

- установить флажок Движимое имущество, принятое на учет с 1 января 2013 года, освобождено от налога .

Отчетность

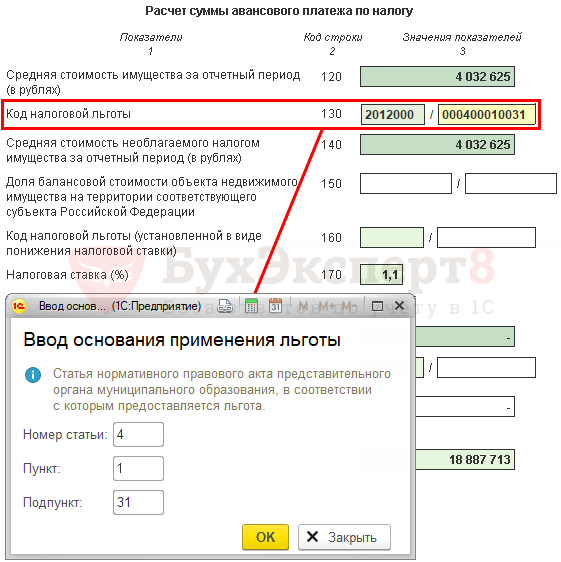

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 160 (130) Раздела 2 вручную указывается код льготы и закон, по которому она предоставлена:

- вместо кода льготы 2010257 указывается код 2012000 «Дополнительные льготы по налогу на имущество, устанавливаемые законами субъектов РФ… »;

- заполняются данные закона субъекта РФ 000400010031 . В нашем примере льгота предоставлена на основании пп. 31 п. 1 ст. 4 Закона г. Москвы от 05.11.2003 N 64.

Льгота сохранена частично

А теперь рассмотрим особенности расчета налога на движимое имущество, если льгота сохранена только для определенного ряда движимого имущества, на примере г. Санкт-Петербург.

В регистре сведений Налог на имущество менять ничего не нужно:

- — 1,1

- флажок Это сниженная ставка не устанавливается.

Для того чтобы установить, попадает ли под данную льготу движимое имущество, необходимо определить его возраст, т.е. количество лет, прошедших с года выпуска имущества.

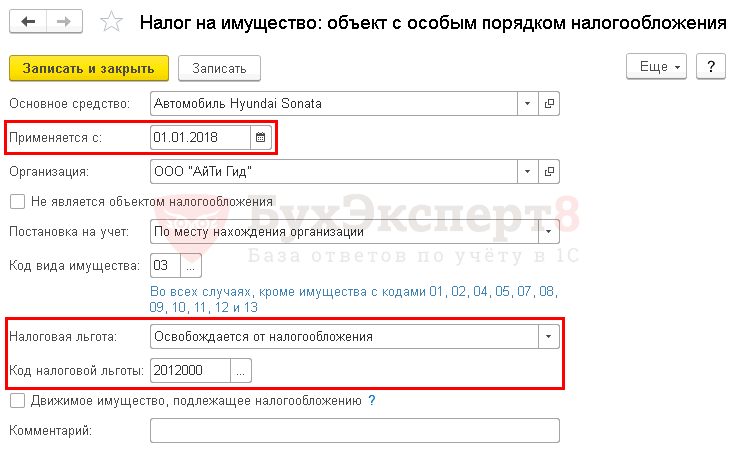

В 1С для объектов имущества, по которым установлена льгота, необходимо заполнить информацию в форме Налог на имущество: объект с особым порядком налогообложения .

- Налоговая льгота — Освобождается от налогообложения , льгота применяется, т.к. дата выпуска автомобиля 08.10.2016 и с этой даты не прошло более 3-х лет; PDF

- Код налоговой льготы — 2012000 .

Отчетность

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 160 (130) Раздела 2 указывается код льготы и закон, по которому она предоставлена:

- автоматически заполняется код льготы 2012000 «Дополнительные льготы по налогу на имущество, устанавливаемые законами субъектов РФ… ».

- вручную заполняются данные закона субъекта РФ 04-100010024 . В нашем примере льгота предоставлена на основании ст. 4-1 п. 1 пп. 24 Закона г. Санкт-Петербурга от 26.11.2003 N 684-96.

Пониженная ставка, в т. ч. 0%

Размер ставки налога устанавливается федеральным или региональным законом. Обязательно уточните в законе вашего региона, как власти утвердили льготу - это очень важно для заполнения отчета.

Субъект РФ может установить:

- пониженную налоговую ставку, в т.ч. 0%;

- льготу в виде пониженной ставки.

Если о пониженной или нулевой ставке говорится в региональном законе в разделе «Ставки», код льготы не проставляется!

Рассмотрим особенности расчета налога на движимое имущество, если используется пониженная налоговая ставка, на примере Московской области, в которой установлена просто пониженная ставка и Тюменской области, в которой пониженная ставка установлена как льгота.

Пониженная ставка

В регистре сведений Налог на имущество необходимо:

- Для движимого имущества, принятого на учет с 1 января 2013 года — установить 0% ;

- флажок Это сниженная ставка не устанавливать, т.к. пониженная ставка установлена не как льгота.

Отчетность

- стр. 210 (170) «Налоговая ставка (%)» — 0.

Пониженная ставка как льгота

В регистре сведений Налог на имущество необходимо:

- Для движимого имущества, принятого на учет с 1 января 2013 года — установить 0,55% ;

- флажок Это сниженная ставк а устанавливается, т.к. по Тюменской области установлена льгота в виде пониженной ставки.

Отчетность

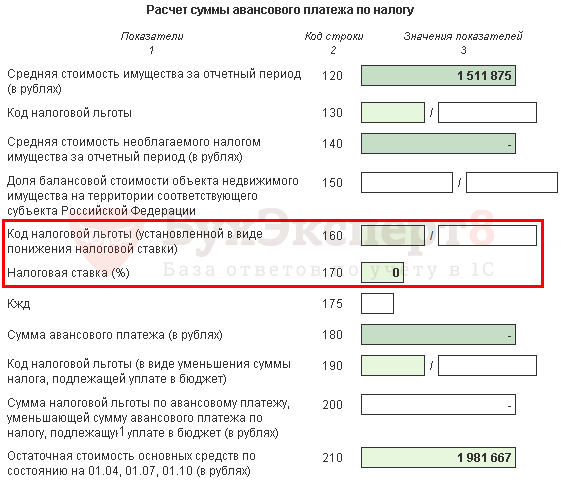

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 200 (160) Раздела 2 указывается код льготы, установленной в виде понижения налоговой ставки и закон, по которому она предоставлена:

- автоматически заполняется код льготы 2012400 «Налоговые льготы по налогу, устанавливаемые законами субъектов Российской Федерации в виде понижения налоговой ставки для отдельной категории налогоплательщиков».

- вручную заполняются данные закона субъекта РФ 0004 0000 0000 . В нашем примере пониженная ставка установлена на основании ст. 4 Закона Тюменской области от 24.10.2017 N 74.

Льгота не сохранена, ставка 1,1%

Рассмотрим особенности расчета налога на движимое имущество, если льгота не сохранена, на примере Самарской области.

В регистре сведений Налог на имущество менять ничего не нужно:

- Для движимого имущества, принятого на учет с 1 января 2013 года — 1,1 %, т.е. значение, установленное по умолчанию;

- флажок Это сниженная ставка не устанавливается.

Отчетность

Раздел 2 декларации (расчета по авансовым платежам) по налогу на имущество будет заполнен обычным образом:

- стр. 160 (130) «Код налоговой льготы» — не заполняется;

- стр. 200 (160) «Код налоговой льготы (установленной в виде понижения налоговой ставки)» — не заполняется;

- стр. 210 (170) «Налоговая ставка (%)» — 1,1;

- стр. 220 (180) «Сумма налога (Сумма авансового платежа)» — сумма рассчитанного налога (авансового платежа).

В 2018 году объектами налогообложения налогом на имущество для российских организаций в общем случае признается движимое и недвижимое имущество, учитываемое в бухгалтерском учете организации в составе объектов основных средств (п. 1 ст. 374 НК РФ).

В отношении движимого имущества, принятого на учет в качестве объектов основных средств с 01.01.2013 (кроме полученных от взаимозависимых лиц или в результате реорганизации или ликвидации), НК РФ предусматривает налоговую льготу (п. 25 ст. 381 НК РФ). При этом с 01.01.2018 эта льгота действует в конкретном субъекте РФ только в том случае, если она предусмотрена соответствующим законом субъекта (п. 1 ст. 381.1 НК РФ).

Так, к примеру, в Москве налог на движимое имущество 2018 предусматривает указанную выше льготу (п. 31 ч. 1 ст.4 Закона г. Москвы от 05.11.2003 № 64). А, скажем, в Тверской области льгота на движимое имущество не действует (Закон Тверской области от 27.11.2003 № 85-ЗО).

Конечно, льгота на движимое имущество может быть предусмотрена в отношении объектов 3-10 амортизационных групп. Ведь движимые объекты основных средств, включенные в 1 или 2 амортизационные группы, вообще не являются объектом налогообложения (пп. 8 п. 4 ст. 374 НК РФ).

Однако пока актуальная тема налога на движимое имущество организаций в 2018 году, уже со следующего года потеряет свою важность. Это связано с тем, что принят Закон об отмене налога на движимое имущество.

Не будет налога на движимое имущество с 2019 года!

С 01.01.2019 вступает в силу пп. «а» п. 19 ст. 2 Федерального закона от 03.08.2018 № 302-ФЗ. Изменения вносятся в п. 1 ст. 374 НК РФ, где дается понятие объекта налогообложения. Из определения объекта налогообложения налогом на имущество исключено слово «движимое». То есть с 2019 года облагаться налогом на имущество может только недвижимое имущество.

Таким образом, с 01.01.2019 налог на движимое имущество отменен по отношению к таким объектам независимо ни от даты их приобретения, ни от способа или источника поступления движимого имущества.

Обращаем внимание, что до 01.01.2019 льготируемое движимое имущество, хотя и не облагается налогом, но отражается в декларации (расчете) по налогу на имущество в разделе 2 в подразделе, посвященном расчету среднегодовой (средней) стоимости имущества. Кроме того, льготируемое движимое имущество и даже движимые основные средства I-II амортизационных групп (которые в принципе не признаются объектом налогообложения по налогу на имущество) справочно отражаются в декларации, расчете по строкам 270, 210 соответственно. С 01.01.2019 ни в расчетных, ни в справочных целях стоимость движимого имущества в декларации (расчете) по налогу на имущество показываться не будет.

С 2018 года изменился порядок налогообложения движимого имущества организаций, принятого на учет в качестве основных средств с 1 января 2013 года. Организации освобождаются от уплаты налога на движимое имущество, если в регионе принят закон, который установил такую льготу. Если же субъект РФ на 2018 год не принял решение о применении федеральной налоговой льготы по движимому имуществу и не снизил налоговые ставки, то такое имущество облагается налогом по предельной ставке в 1,1% ().

Что, по мнению финансистов, понимается под термином "категория налогоплательщиков" и "категория имущества" в целях применения налоговых льгот либо пониженной ставки по налогу на имущество и налогу на прибыль для организаций? Ответ – в материале "Ставки по налогу на имущество организаций" в "Энциклопедии решений. Налоги и взносы"

интернет-версии системы ГАРАНТ.

Получите на 3 дня бесплатно!

Разъяснено, что применение пониженной ставки в 1,1% не применяется в отношении движимого имущества, принятого на учет в результате реорганизации или ликвидации юридических лиц, передачи, включая приобретение, имущества между лицами, признаваемыми взаимозависимыми. Иными словами, движимое имущество, которое до 2018 года не освобождалось от налогообложения, не может облагаться в 2018 году по льготной ставке 1,1%.

Узнать о ставках и льготах по налогу на имущество организаций в различных субъектах РФ можно из нашей .

Налогообложение движимого имущества в последние годы происходило по особым правилам. В 2018 году этот порядок изменился. Рассмотрим суть этих изменений.

Важно! С 01.01.2019 года движимое имущество не облагается налогом на имущество. Подробности см. в материале "Налог на движимое имущество отменили ". То есть теперь налогообложению подлежит только недвижимость. О том, какие основания для переквалификаации движимого имущества в недвижимое ищут налоговики, читайте .

Налогообложение движимого имущества: история вопроса

С 01.01.2015 основные средства, входящие в 1 и 2 амортизационные группы Классификации основных средств, утвержденной Правительством РФ, перестали признаваться объектами налогообложения (подп. 8 п. 4 ст. 374 НК РФ).

В то же время иные объекты движимого имущества являются объектами налогообложения. Причем с 2015 года таким объектом оказалось и имущество, приобретенное после 01.01.2013, которое до 2015 года не попадало под налогообложение. Однако одновременно с исключением из необлагаемого имущества его включили в состав льготируемого.

Таким образом, все движимое имущество, кроме объектов 1 и 2 амортизационных групп, с 2015 года независимо от даты постановки на учет в качестве основных средств стало расцениваться как объект обложения налогом. При этом имущество, приобретенное после 01.01.2013, попало под льготу.

Какое движимое имущество надо облагать налогом в 2017 году

В соответствии с п. 25 ст. 381 НК РФ движимое имущество, принятое на учет после 01.01.2013, освобождено от обложения налогом на имущество (п. 57 ст. 1, ч. 5 ст. 9 закона № 366-ФЗ). Под действие этой льготы не попадает движимое имущество, принятое к учету после:

- ликвидации или реорганизации юридического лица;

- приобретения или передачи имущества от взаимозависимых лиц.

Исключением из этого перечня с 2017 года является железнодорожный подвижной состав, произведенный после 01.01.2013.

О том, влияет ли на льготу по движимому имуществу обновление учредительных документов акционерного общества, читайте в материале «Превращение АО в ПАО: что будет с льготой по налогу на имущество?» .

Таким образом, в 2017 году при расчете среднегодовой стоимости имущества в базе по налогу следует учитывать (подп. 8 п. 4 ст. 374, п. 25 ст. 381 НК РФ) стоимость движимого имущества, не входящего в состав 1 и 2 амортизационных групп, но относящегося к объектам:

- принятым на учет в качестве ОС до 01.01.2013;

- принятым на учет в качестве ОС позднее 01.01.2013 после ликвидации или реорганизации юридического лица, а также в результате приобретения или передачи от взаимозависимых лиц, кроме железнодорожного подвижного состава;

Сущность нововведений по движимому имуществу с 2018 года (ст. 381.1 НК РФ) и с 2019 года (ст.374 НК РФ)

В 2017 году глава НК РФ, посвященная налогу на имущество организаций, дополнена ст. 381.1, уточнившей порядок применения льготы, предусмотренной п. 25 ст. 381 и освобождающей от налога движимое имущество, принятое на учет после 01.01.2013.

Согласно ст. 381.1 НК РФ вопрос применения этой льготы с 2018 года отдается на усмотрение регионов. Т. е. если законом субъекта будет предусмотрена такая льгота, то она будет применяться. Если соответствующий закон регион не примет, то движимое имущество, принятое на учет после 01.01.2013, с 2018 года придется включать в базу по налогу на имущество организаций (пп. 69-70 ст. 2 закона о внесении изменений в НК РФ от 27.11.2017 № 335-ФЗ).

При этом налоговые ставки, определяемые региональными законами в отношении имущества, указанного в п. 25 ст. 381 НК РФ, не освобожденного от налогообложения в соответствии со ст. 381.1 НК РФ, не могут превышать в 2018 году 1,1%.

Регионы по-разному устанавливают льготы на движимое имущество, например:

- в Астраханской области (закон Астраханской области от 31.10.2017 № 60/2017-ОЗ) под льготу подпадает движимое имущество (принятое на учет после 2013 года) только организаций, добывающих углеводородное сырье на морских месторождениях, расположенных в российской части дна Каспийского моря (применяется пониженная ставка налога 0,5%);

- в Волгоградской области (закон Волгоградской области от 29.11.2017 № 116-ОД) все организации по движимому имуществу должны применять ставку 1,1%;

- в Липецкой области (закон Липецкой области от 14.09.2017 № 106-ОЗ) для всех организаций действует льгота, предусматривающая полное освобождение от налогообложения движимого имущества.

Об условиях, дающих возможность применения льготы на движимое имущество, читайте в этой статье .

Итоги

Вопрос о налогообложении движимого имущества с 01.01.2019 года решен кардинально: платить налог с данных активов больше не нужно.

В 2018 году данный вопрос был в ведении региональных властей. Они были вправе полностью освободить организации от уплаты налога по движимому имуществу или установить пониженные ставки налога. Регионы могли устанавливать льготы только для определенных категорий налогоплательщиков или для всех организаций без исключения.